คำถามหนึ่งที่เรามักจะได้ยินกัน คือ "ต้องมีเงินเท่าไหร่ถึงจะมีอิสรภาพทางการเงิน?"

สิ่งที่น่าสนใจอยู่ตรงที่คนส่วนมากอยากมีอิสรภาพทางการเงิน (financial freedom) แต่พวกเขาคำนวณไม่เป็นว่าแค่ไหนถึงจะเพียงพอ ทำให้พวกเขาไม่เคยมั่นใจได้เลยว่าตัวเองอยู่ใกล้หรือไกลจุดหมายมากน้อยเพียงใด

ความจริงแล้วการ "คำนวณไม่เป็น" นั้นเป็นช่องโหว่ใหญ่ๆ อันหนึ่ง แต่ก็ยังถือว่าเป็นแค่เศษเสี้ยวเล็กๆ ของสิ่งที่พวกเขาไม่รู้ ต่อจากนี้ผมจะแสดงให้ดูว่าเราสามารถต่อยอดจากประโยคคำถามสั้นๆ ข้างบนออกไปได้อย่างไร

และที่พลาดไม่ได้ ในตอนท้ายผมจะสอนให้คำนวณอิสรภาพทางการเงินของตัวเองด้วยสมการง่ายๆ ครับ

ไม่ใช่แค่มีเงิน!

คนส่วนใหญ่ที่ถวิลหาอิสรภาพทางการเงินต่างให้ความสนใจกับ "จำนวนเงิน" ที่ต้องมีเพื่อบรรลุเป้าหมายยิ่งใหญ่อันนี้ แต่จะมีสักกี่คนที่ตระหนักว่า ลำพังแค่การ "มีเงิน" ยังไม่ได้การันตีอิสรภาพทางการเงิน

อิสรภาพทางการเงินไม่ใช่การมีเงินมาก และแน่นอนว่าไม่ใช่การมีเงินเดือนมากด้วย หลายคนคงทราบแล้วว่า อิสรภาพทางการเงินเกิดจากสร้าง "รายได้จากสินทรัพย์" หรือที่เรียกว่า passive income ให้เพียงพอต่อการเลี้ยงชีพของเรา ดังนั้นถ้าเรามีเงินมาก แต่เป็นเงินที่นอนแช่เฉยๆ ไม่ได้สร้างกระแสเงินสด อย่างนี้ก็ยังไม่ถือว่ามีอิสรภาพทางการเงิน

อิสรภาพทางการเงินของเราเป็นระบบอย่างหนึ่ง (หาเงิน - ใช้เงิน - เงินเหลือ - สินทรัพย์งอกเงย) ซึ่งถ้าเราออกไปยืนอยู่ข้างนอกแล้วมองกลับเข้ามา เราควรจะเห็นว่ามันสามารถดำเนินไปได้อย่างต่อเนื่องด้วยตัวของมันเอง ซึ่งเรียกว่าเป็น "self-financing" หมายความว่า สินทรัพย์สามารถทำเงินได้เกินกว่ารายจ่ายโดยที่เราไม่ต้อง "เติมเงิน" ด้วยรายได้จากงานประจำหรือเงินเดือน

ความหมายของ self-financing ก็คือ เราจะทำงานประจำหรือไม่ก็ได้ ถ้าเราทำงานต่อไปก็ยิ่งดี เพราะสินทรัพย์ของเราก็จะยิ่งงอกเงยได้เร็วขึ้น แต่ถ้าเราไม่ทำงานต่อ อย่างน้อยระบบก็สามารถทำเงินและสร้างสินทรัพย์เพิ่มเติมให้ทันกับเงินเฟ้อได้ด้วยตัวของมันเอง

กล่าวโดยย่อก็คือ การมีเงินมากเป็นเรื่องดี แต่มันก็ไม่ใช่แค่ว่า "มีเงิน" ทว่าอยู่ที่เราเอาเงินไปทำอะไรด้วย

ความฉลาดก็มีผล

ฉลาดในที่นี้ไม่ได้หมายถึงเรียนเก่ง แต่หมายถึงความฉลาดในการสร้างสินทรัพย์ที่ทำเงิน พูดอีกอย่างก็คือ ความฉลาดในทางการเงิน นั่นเอง

ความฉลาดในทางการเงินไม่ได้ขึ้นอยู่กับเงินที่เรามีอยู่ คนมีเงินมากอาจฉลาดน้อย ส่วนคนมีเงินน้อยอาจฉลาดมากก็ได้ คนที่ฉลาดน้อยจะรวยขึ้นในอัตราที่ไม่เร็วนัก พวกเขาอาจมีเงิน 20 ล้านบาท และใช้เวลาถึง 15 ปีในการทบต้นให้รวยขึ้นเป็นสองเท่า แต่ในสายตาของพวกเรา 20 ล้านหรือ 40 ล้านบาทก็ถือว่ามากอยู่ดี เราจึงคิดว่าพวกเขารวยและเก่งอยู่เสมอ

ในอีกด้านหนึ่งคนที่ฉลาดมากจะรวยขึ้นในอัตราที่เร็วกว่า พวกเขาอาจมีเงินแค่ 1 ล้านบาท แต่สามารถทบต้นให้รวยขึ้นเป็นสองเท่าภายใน 5 ปี ซึ่งถือว่าเร็วมาก แต่คนส่วนใหญ่ที่มองเห็นเขามีเงิน 1 ล้านหรือ 2 ล้านบาท ก็จะคิดว่า "ไม่เห็นจะเท่าไหร่" และอาจไม่ใส่ใจขอความรู้จากเขา ทั้งที่เขาก็เก่งไม่ใช่ย่อยเลย

เพื่อให้เห็นเป็นรูปธรรมมากขึ้น ผมขอสมมติคนสองคนที่มีเงินอยู่ 2 ล้านบาทเท่ากัน คนแรกเอาเงินไปซื้อคอนโดฯ แล้วนำไปปล่อยเช่า สร้างกระแสเงินสดได้เดือนละ 12,000 บาท (คิดเป็นอัตราผลตอบแทน 7.2% ต่อปี) ส่วนอีกคนหนึ่งเอาเงินไปดาวน์คอนโดฯ ได้ 4 ห้อง แล้วนำไปปล่อยเช่า ระหว่างนั้นก็นำค่าเช่าส่วนหนึ่งไปผ่อนคอนโดฯ

คนที่สองแม้จะมีภาระผ่อนคอนโดฯ เดือนละ 8,000 บาทต่อห้อง แต่หักลบกับค่าเช่าแล้วก็ยังเหลือเงินอีก 4,000 บาท รวม 4 ห้อง ก็ 16,000 บาทต่อเดือน (คิดเป็นอัตราผลตอบแทน 9.6% ต่อปี) ความจริงเราสามารถโต้เถียงกันในแง่มุมต่างๆ ได้เกี่ยวกับเรื่องนี้ แต่ถ้าวัดกันที่ผลกำไรสุดท้าย หรือ bottom line ก็ต้องบอกว่าคนที่สองสร้างผลตอบแทนได้เก่งกว่าคนแรก

หากสินทรัพย์ของเราสามารถสร้างผลตอบแทนได้สูง โอกาสที่เราจะบรรลุอิสรภาพทางการเงินก็มีมากขึ้นและเร็วขึ้น ทั้งนี้แม้ผมจะยกตัวอย่างการลงทุนในอสังหาริมทรัพย์ แต่ความจริงแล้วการลงทุนประเภทอื่นๆ ก็ยังมีอีกมาก เช่น การลงทุนในหุ้น พันธบัตร หรือในธุรกิจต่างๆ ข้อสำคัญ คือ จับให้ได้ว่าเรามีความถนัดอะไร อะไรที่เราทำแล้วเก่งกว่าคนอื่น และพยายามฝึกฝนให้ "เก่งจริง" ให้ได้ ยิ่งเราเก่งเท่าไร อัตราผลตอบแทนก็จะยิ่งสูงโดยที่ไม่ต้องเพิ่มความเสี่ยง

เจียมเนื้อเจียมตัว

คนที่รู้จักเจียมเนื้อเจียมตัว ใช้ชีวิตอย่างพอเพียง มีโอกาสไปสู่อิสรภาพทางการเงินได้เร็วกว่าคนที่ฟุ้งเฟ้อประเภท "เห็นช้างขี้ ขี้ตามช้าง" เหตุผลก็คือ เราไม่ต้องถูกบีบให้สร้างกระแสเงินสดก้อนโต เพื่อให้ทันกับความมือไวใจกล้าของเรา

การสร้างกระแสเงินสดก้อนเล็กย่อมง่ายกว่าการสร้างกระแสเงินสดก้อนใหญ่ นอกจากนี้ การใช้จ่ายน้อยยังเปิดโอกาสให้เรามีเงินเหลือพอไปสร้างสินทรัพย์เพิ่ม ซึ่งก็จะวนมาสร้างกระแสเงินสดได้อีก การรู้จักใช้จ่ายอย่างเจียมเนื้อเจียมตัวโดยเฉพาะในระยะแรกๆ ของการสร้างอิสรภาพทางการเงินจึงเป็นสิ่งที่สำคัญอย่างยิ่ง

ค่าใช้จ่ายบางอย่างเป็นค่าใช้จ่ายจำเป็น ผมไม่ได้บอกว่าให้อดอาหารหรือกินข้าวน้อยๆ แต่อยากให้ทุกคนมองออกว่าอะไรคือจำเป็น และอะไรคือความอยาก... อาหารที่มีคุณค่าและราคาไม่แพงมีอยู่ทั่วไป เราอาจไปทานอาหารร้านดีๆ บ้างก็ได้ ถือว่าเป็นความสุขในชีวิต แต่อย่าให้มันเป็น "เงื่อนไข" ของความสุขในชีวิตของเรา และต้องรู้จักประมาณตัว ไม่ใช่ว่าเงินเดือน 15,000 บาท แต่ทานอาหารโรงแรมหรูมื้อละเป็นพัน หรือซื้อของแบรนด์เนมบ่อยๆ อย่างนี้ถือว่าใช้จ่ายไม่สมฐานะ

สมการอิสรภาพทางการเงิน

ไม่รู้ว่าจะมีสักกี่คนที่สังเกตถึง 3 ปัจจัยที่ผมพยายามป้อนเข้าสู่กระบวนการคิด นั่นคือ

1. สินทรัพย์ (Asset หรือ A) ซึ่งสร้างกระแสเงินสด

2. อัตราผลตอบแทน (Rate of Return หรือ r) ซึ่งเป็นผลมาจากความฉลาดในทางการเงิน

3. ค่าใช้จ่ายของเรา (Living Expense หรือ X) ซึ่งขึ้นอยู่กับความจำเป็นและความเจียมเนื้อเจียมตัวของแต่ละคน

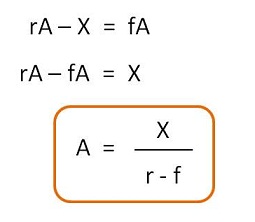

ปัจจัยทั้งสามนี้ (รวมทั้งอัตราเงินเฟ้อ หรือ Inflation ซึ่งผมแทนด้วยตัว f) เป็นตัวกำหนดอิสรภาพทางการเงินของเรา ตัว A, ตัว r และตัว X มีความสำคัญไม่ยิ่งหย่อนไปกว่ากัน ผมจะเขียนคำพูดออกมาก่อน จากนั้นก็จะถอดมันออกมาเป็นสมการ คำพูดของผม คือ "สร้างผลตอบแทนจากสินทรัพย์ให้เพียงพอกับค่าใช้จ่าย และเหลือพอที่จะทำให้สินทรัพย์งอกเงยจนสามารถชดเชยเงินเฟ้อได้ด้วย"

< แทรกรูปที่ 1 ในความคิดเห็น #1 >

เราสามารถเปลี่ยนเป็นเครื่องหมาย "เท่ากับ" ก็ได้ อสมการนี้ก็จะกลายเป็นสมการ และตัว A ของเราก็จะเป็นสินทรัพย์น้อยที่สุดเท่าที่เราจะมีอิสรภาพทางการเงิน

< แทรกรูปที่ 2 ในความคิดเห็น #2 >

เมื่อย้ายข้างสมการและจัดรูปใหม่ เราจะได้สมการอิสรภาพทางการเงินแบบง่ายๆ ที่สั้นและไม่มีอะไรซับซ้อนไปกว่าการ บวก-ลบ-คูณ-หาร เพียงเท่านี้เราก็สามารถคำนวณหาเงินที่เราต้องมีได้แล้ว

ตัวอย่างเช่น เราใช้ชีวิตอยู่ได้สบายๆ ด้วยรายจ่ายเดือนละ 20,000 บาท และสามารถสร้างผลตอบแทนจากการลงทุนในอัตรา 8% ต่อปี หากอัตราเงินเฟ้อเป็น 4% (สมมติว่าแบงก์ชาติสามารถดำเนินนโยบายเงินเฟ้อได้ตามที่วางเป้าหมายไว้)

ค่า A หรือ asset ที่เราต้องมีจะเท่ากับ (20000 x 12) / (0.08 - 0.04) = 6,000,000 บาท

นี่คือการคำนวณแบบง่ายๆ นะครับ ในชีวิตจริงขอให้เผื่อเหลือเผื่อขาดกันเอาเอง อาจจะเพิ่มรายจ่ายขึ้นเป็น 24,000 บาท เผื่อยามจำเป็น หรือสำรองเงินใช้จ่ายฉุกเฉินไว้สัก 24 เดือน (อีก 480,000 บาท บวกเข้าไปในตัว A) เผื่อช่วงตลาดขาลง เป็นต้น ใคร conservative มากๆ ก็เผื่อให้เยอะหน่อย

การคำนวณอิสรภาพทางเงินไม่ใช่เรื่องยาก การเผื่อเพื่อความปลอดภัยก็ไม่ใช่เรื่องยาก ความยากอยู่ที่ตัว A, ตัว r และตัว X นั่นแหละ ซึ่งผมขอแนะนำหลักสำคัญ 2 ข้อ ได้แก่

1) ใช้จ่ายให้น้อยเข้าไว้ การใช้จ่ายน้อยส่งผลให้ตัว X ลดลงโดยตรง และอีกทางหนึ่งเราก็จะมีเงินมากขึ้นเพื่อไปสะสมสินทรัพย์ ซึ่งจะทำให้ตัว A เพิ่มขึ้นด้วย

2) แสวงหาความรู้ทางการเงิน จะทำให้เราสามารถสร้างผลตอบแทนได้สูงขึ้น ซึ่งจะทำให้ตัว r สูงขึ้น

พยายามกันหน่อยนะครับ อิสรภาพทางการเงินอยู่ไม่ไกล แต่ถ้าคุณไม่ก้าวเดิน นานเท่าไรก็ไม่มีทางไปถึงครับ

--------------------------------------------------------------------

เครดิต http://www.monkeyfreetime.com/2012/12/blog-post_30.html

แก้ไขเมื่อ 31 ธ.ค. 55 00:35:40

แสนมันคืองบประมาณกลาโหม

แสนมันคืองบประมาณกลาโหม

{kind=link}

{kind=link}