|

ประเภทแรกคือการลงทุนในรูปแบบกระแสเงินตรา ซึ่งประกอบไปด้วย การลงทุนในตลาดเงิน พันธบัตร สินเชื่อ เงินฝาก และสินค้าการลงทุนรูปแบบอื่นที่คล้ายกัน เกือบทุกอย่างที่ว่ามานั้นอาจจะถือว่า"ปลอดภัย" แต่ในความเป็นจริงแล้วมันถือว่าเป็นสินทรัพย์ที่อันตรายมากที่สุดเลยทีเดียว แม้ค่า Beta ของพวกมันอาจจะแทบเป็นศูนย์แต่ความเสี่ยงที่พ่วงมาด้วยนั้นสูงลิบ

ในศตวรรษที่ผ่านมา สินค้าการลงทุนทางกระแสการเงินเหล่านี้ได้ทำลายความสามารถในการจับจ่ายของผู้ลงทุนในหลายประเทศ แม้ว่าผู้ลงทุนถือสินทรัพย์นั้นยังได้รับเงินต้นและดอกเบี้ยอย่างตรงเวลาก็ตาม แต่ว่าผลเสียร้ายแรงก็จะเกิดขึ้นอย่างไม่สิ้นสุด นั่นเพราะว่าทุกรัฐบาลเป็นผู้กำหนดค่าที่แท้จริงของเงินตราในประเทศ แต่แรงผลักดันทางสังคมและการเมืองจะโน้มน้าวให้แต่ละรัฐบาลออกใช้มาตรการที่ทำให้เกิดภาวะเงินเฟ้อ และในบางครั้งบางมาตรการก็อาจหลุดการควบคุมของรัฐแล้วไปสร้างผลกระทบทางลบในเชิงกว้าง

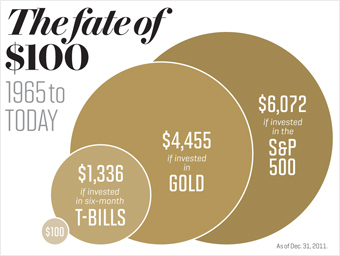

แม้ในแต่สหรัฐอเมริกา ที่ที่มีความคาดหวังสูงว่าค่าของเงินจะเสถียรไม่ลดลง แต่ว่าค่าของแต่ละดอลลาร์ได้ลดวูบดำดิ่งไปกว่า 86% เมือเทียบกับปี 1965 ซึ่งเป็นปีที่ผมเข้าซื้อกิจการ Berkshire ทุกวันนี้เราต้องใช้เงินไม่น้อยกว่าเจ็ดเหรียญเพื่อที่จะซื้อของเหรียญเดียวในปีนั้น เทียบได้กับว่าองค์กรปลอดภาษีในยุคนั้น จะต้องได้ดอกเบี้ยทบต้นกว่า 4.3% ต่อปีจากการลงทุนในพันธบัตร เพียงเพื่อที่จะรักษาระดับความสามารถในการจับจ่ายของตัวเองไว้ ซึ่งผูับริหารองค์กรคงต้องหลอกตัวเองไปวันๆว่าดอกเบี้ยพันธบัตรนั้นคือ "รายได้"

สำหรับผู้เสียภาษีรายได้อย่างคุณและผม รูปการณ์มันเลวร้ายกว่าเยอะ ตลอด 47 ปีที่ผ่านมานั้น พันธบัตรรัฐบาลที่ออกมาอย่างต่อเนื่องให้ผลตอบแทนที่ 5.7% ต่อปี ฟังดูน่าพอใจนะ แต่ว่าคนทั่วไปต้องจ่ายภาษีส่วนบุคคลที่ประมาณ 25% ดังนั้นดอกเบี้ย 5.7% เลยเรียกได้ว่าแทบจะนับไม่ได้เลยว่าเป็นรายได้ เพราะถ้ามองด้วยตาเปล่าภาษีดอกเบี้ยก็เก็บไปแล้ว 1.4% แล้วยังมีภาษีที่มองไม่เห็นของเงินเฟ้อก็กิน 4.3% ที่เหลือไปหมด ประเด็นสำคัญคือ ภาษีดอกเบี้ยเงินได้ที่คุณคิดว่าเยอะแล้วนั้น มันยังมีภาษีที่มองไม่เห็นซึ่งเกิดขึ้นจากเงินเฟ้อซึ่งมากกว่าสามเท่าของภาษีดอกเบี้ยซะอีก (4.3/1.4 ~ 3.XX)

คำว่า "เราเชื่อในพระเจ้า (In God, We Trust)" นั้นถูกพิมพ์บนธนบัตรทุกใบของเรา แต่ว่ามือของรัฐที่กดปุ่มแป้นพิมพ์นั้นดันเป็นมนุษย์ล้วนๆ**

อัตราดอกเบี้ยที่สูง อาจจะช่วยชดเชยความเสี่ยงที่เกิดจากภาวะเงินเฟ้อให้ผู้ลงทุนในตลาดเงินและพันธบัตร และแน่นอนว่าอัตราที่ถูกกำหนดในช่วงปี 1980 ตอนต้นนั้นช่วยชดเชยได้มาก แต่ว่าอัตราในปัจจุบันนั้นแทบจะไม่ได้ช่วยชดเชยความเสี่ยงที่ผู้ลงทุนคิดว่าจะได้เลย ดังนั้นพันธบัตรน่าจะมีป้ายเตือนเรื่องนี้แปะไว้ด้วยนะ

ด้วยสถานการณ์ในปัจจุบันที่ว่า ผมก็เลยไม่ค่อยชอบพวกการลงทุนในตราสารเงินพวกนี้ แต่อย่างไรเสีย Berkshire เราก็ยังถือหน่วยลงทุนของตราสารเงินพวกนี้ไว้อยู่เยอะมากๆ ซึ่งส่วนใหญ่จะเป็นแนวการถือระยะสั้น เพราะ Berkshire เราถือว่าสภาพคล่องทางการเงิน (Liquidity) อันมากมายไพศาลนั้นเป็นพระเอกของเรา ถึงต่อให้แม้อัตราผลตอบแทนของจะไม่เพียงพอหรือแย่แค่ไหน แต่ว่าสภาพคล่องของเรานั้นต้องไม่ถูกลดทอนไป เพราะฉะนั้นเพื่อที่จะตอบโจทย์ความต้องการด้านสภาพคล่องนี้ของเรา เราจึงถือครองพันธบัตรรัฐบาลไว้เป็นส่วนใหญ่ เพราะเราวิเคราะห์แล้วว่าให้สภาพคล่องเราได้ แม้เราจะอยู่ในสภาพเศรษฐกิจที่สับสนอลหม่านเพียงใด

อัตราส่วนสภาพคล่องที่เราใช้ดำเนินงานคือ 20,000 ล้านเหรียญ และ 10,000 ล้านเหรียญเป็นสภาพคล่องที่น้อยที่สุดที่เราจะรับได้

นอกจากเรื่องสภาพคล่องกับกฎเกณฑ์อื่นๆแล้ว เราจะลงทุนในตราสารเงินอีกก็ต่อเมื่อมันมีความเป็นไปได้ที่จะให้ผลตอบแทนมากกว่าที่คาด ไม่ว่าจะเป็นเพราะราคาต่ำเกินความเป็นจริง ซึ่งอาจเกิดขึ้นในบางคราวกับพันธบัตรเรตติ้งต่ำ (Junk bond) หรือว่าเพราะอัตราดอกเบี้ยขึ้นสูงถึงขั้นที่ให้โอกาสทำกำไรจากราคาที่เพิ่มขึ้นของพันธบัตรเรตติ้งสูง (High-grade Bond) เมื่อดอกเบี้ยลดต่ำลงในภายหลัง

แต่ถึงแม้ว่าเราเคยได้กำไรจากทั้งสองแบบที่ว่าและอาจลงทุนเช่นนั้นอีกหากมีโอกาส เราก็ได้ทิ้งการลงทุนแบบนี้ แบบหันหน้าหนีจากมัน 180 องศาไปเลยทีเดียว เพราะเดี๋ยวนี้สถานการณ์มันคล้ายกับที่นักลงทุนตัวเอ้ของ Wall Street คุณ Shelby Cullom เคยพูดไว้เมื่อนานมาแล้วว่า "พันธบัตรตราสารหนี้ที่เคยถูกยกว่าให้ผลตอบแทนแบบไร้ความเสี่ยง ตอนนี้ดันมีราคาที่ให้ความเสี่ยงแบบไร้ผลตอบแทน"

| จากคุณ |

:

Leino

|

| เขียนเมื่อ |

:

22 ธ.ค. 55 17:48:02

|

|

|

|

|