|

11:39 24/12/2012

วิเคราะห์หุ้นรายวัน : BAY : บมจ.เคจีไอ

24 ธ.ค.--บมจ.เคจีไอ

Distributor - Bisnews AFE

บมจ. ธนาคารกรุงศรีอยุธยา*

พื้นฐานยังคงแข็งแกร่ง "ซื้อ"

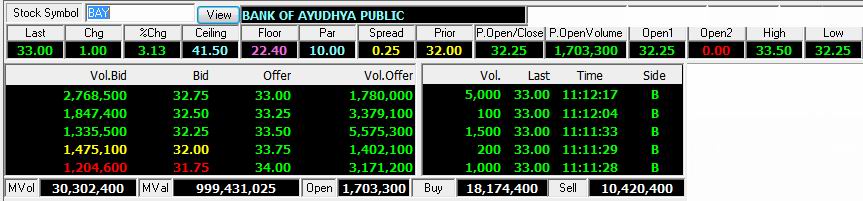

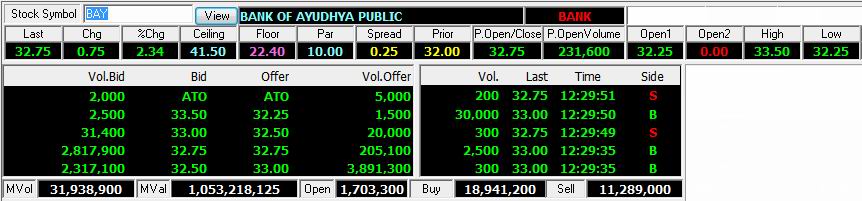

ธนินี สถิรเรืองชัย ราคาปัจจุบัน (บ.) 32.0

66.2658.8888 Ext.8851 ราคาเป้าหมาย (บ.) 42.7

thaninees@kgi.co.th Upside (%) 33.4

สรุปประเด็นสำคัญ และข่าวล่าสุด

* ผลประกอบการปี2555: ดีกว่าที่ธนาคารคาด

* เป้าหมายปี 2556: คาดว่าจะดีขึ้นในทุกด้าน

* ธุรกิจดำเนินไปตามปกติ ไม่ว่าจะมี หรือไม่มี GE เป็นผู้ถือหุ้นใหญ่ แต่ความไม่แน่นอนเกี่ยวกับ

GE จะกดดันราคาหุ้นในระยะสั้น

* คงคำแนะนำ ซื้อ โดยให้ราคาเป้าหมายที่ 42.70 บาท

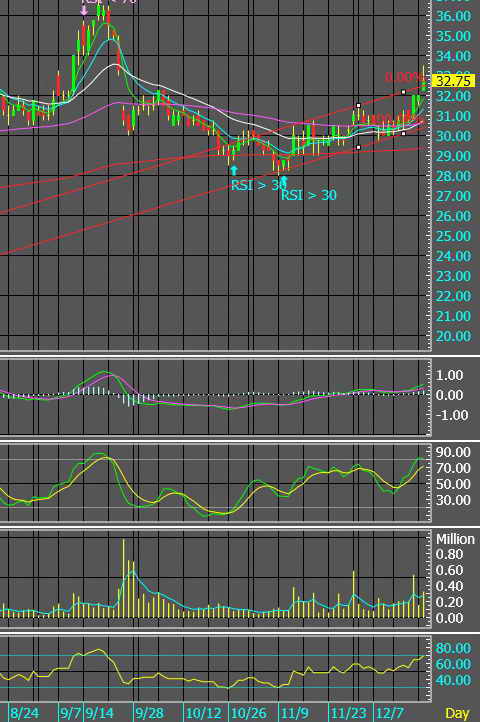

พื้นฐานแข็งแกร่งแต่ราคาหุ้นยังคงถูกกดดัน

หลังจากการพูดคุยกับผู้บริหารของ BAY เมื่อวันศุกร์ที่ผ่านมา เรายังคงมุมมองเชิงบวกเกี่ยวกับพื้น

ฐาน และการดำเนินงานของธนาคาร พร้อมทั้งคงคำแนะนำซื้อ BAY* โดยให้ราคาเป้าหมายที่ 42.70 บาท

ซึ่งอิงจาก PBV ปี 2556 ที่ 2.0x แต่อย่างไรก็ตาม เราเชื่อว่าประเด็นความไม่แน่นอนว่า GE Capital

(GE) จะขายหุ้นที่เหลืออีก 25% ของธนาคารออกมาอีกหรือไม่ ซึ่งคาดว่าจะมีคำตอบที่ชัดเจนภายในไตร

มาสที่ 1/56 จะยังคงเป็นปัจจัยที่กดดันราคาหุ้นของ BAY สำหรับการประชุมรอบนี้ ผู้บริหารได้เล่าถึงแนว

โน้มผลประกอบการปี 2555 และกลยุทธ์ปี 2556 ของ CEO และกรรมการผู้จัดการคนใหม่ ในขณะที่ทาง

ธนาคารได้เปิดเผยเป้าหมายอย่างไม่เป็นทางการสำหรับปี 2556 และอธิบายถึงประเด็นอื่นๆ ที่ตลาดมี

ความกังวลในกรณีที่ไม่มี GE เป็นผู้ถือหุ้นใหญ่แล้ว ทั้งนี้เราเชื่อว่าพื้นฐานระยะยาวของ BAY ยังคงแข็งแกร่ง

ไม่ว่าจะมีหรือไม่มี GE และเราเชื่อว่า BAY จะเป็นหนึ่งในธนาคารไม่กี่แห่งที่มีพื้นฐานที่พร้อมสำหรับอุปสงค์

สินเชื่อที่คาดว่าจะเติบโตอย่างแข็งแกร่งในปี 2556

ผลประกอบการปี2555: ดีกว่าที่คาด

สินเชื่อของธนาคารโต 13% YTD และคาดว่าจะโตถึง 15% ในปี 2555 ซึ่งสูงกว่าเป้าของ

ธนาคารที่ตั้งไว้ที่ 11% โดยสินเชื่อรายย่อย โดยเฉพาะอย่างยิ่งสินเชื่อเช่าซื้อรถยนต์ (HP) เป็นกลุ่มที่มี

การเติบโตสูงและเกินกว่าเป้าการเติบโตที่ธนาคารตั้งเอาไว้ ในขณะที่สินเชื่อธุรกิจและสินเชื่อ SME ก็

ขยายตัวตามที่ธนาคารคาดไว้ สำหรับทางด้านของเงินฝาก ก็ยังคงเติบโตต่อเนื่อง โดยเฉพาะ CASA ซึ่ง

เป็นผลมาจากความสำเร็จของการออกผลิตภัณฑ์ทางด้านเงินฝากของธนาคาร ส่วนต่างอัตราดอกเบี้ยสุทธิ

(NIM) น่าจะยังคงอยู่ในช่วง 4.3-4.5% ตามเป้าหมายที่วางไว้ ในขณะที่อัตราการเติบโตของรายได้ค่า

ธรรมเนียมน่าจะสูงถึง 16% ในปี 2555 ส่วน NPL น่าจะลดลงต่อเนื่องเหลือ 2.5% เมื่อสิ้นปี 2555 จาก

3.4% เมื่อสิ้นปี 2554 จากการขาย NPL และการเพิ่มขึ้นของ NPL ใหม่ในอัตราที่ต่ำเป็นประวัติการณ์ที่

0.8% เนื่องจากธนาคารรักษา underwriting standard ที่เข้มงวดสำหรับการปล่อยสินเชื่อรายย่อยทุก

ประเภท ทั้งสินเชื่อรถยนต์ สินเชื่อส่วนบุคคล สินเชื่อบัตรเครดิต และสินเชื่อเงินหมุน ในขณะที่อัตราส่วน

coverage ratio ยังคงเพิ่มขึ้นอย่างต่อเนื่องและน่าจะยืนเหนือระดับ 140% ในปลายปี 2555 จาก 106%

เมื่อสิ้นไตรมาสที่ 1/55 ส่วนต้นทุนในการปล่อยสินเชื่อคาดว่าจะสูงเกินกว่าเป้าของธนาคารที่ตั้งเอาไว้ที่

140bps เนื่องจากการรวมพอร์ตสินเชื่อรายย่อยของ HSBC เข้ามาอยู่ในงบของธนาคารตั้งแต่ไตรมาสที่

3/55

เป้าหมายปี 2556: คาดว่าจะดีขึ้นในทุกด้าน

ผู้บริหารได้เปิดเผยถึงเป้าหมายอย่างไม่เป็นทางการบางตัวสำหรับปี 2556 ของธนาคารในการ

ประชุมรอบนี้ โดย BAY มีเป้าหมายที่จะปรับปรุงธุรกิจให้ดีขึ้นในทุกๆ ด้าน โดยตั้งเป้าหมายการเติบโตของ

สินเชื่อในปี 2556 เอาไว้ที่ 12% ซึ่งจะมุ่งขยายสินเชื่อธุรกิจและสินเชื่อ SME ในขณะที่ยังคงรักษาฐานที่

แข็งแกร่งในกลุ่มสินเชื่อรายย่อยเอาไว้ ทั้งนี้ทางธนาคารเชื่อว่า NIM น่าจะยังทรงตัวอยู่ที่ระดับ 4.3%

เนื่องจากธนาคารยังตั้งเป้าที่จะระดมเงินฝากพวก CASA เพื่อดึงต้นทุนทางการเงินให้ต่ำลงมา ในขณะที่

ธนาคารตั้งเป้าที่จะรักษาระดับ NPL ให้อยู่ที่ 2.5% ในปี 2556 ส่วนทางด้านของรายได้ค่าธรรมเนียม

ธนาคารคาดว่าน่าจะโตในอัตราที่ใกล้เคียงกับปี 2555 ที่ 16% ในขณะที่อัตราส่วนต้นทุนต่อรายได้น่าจะลด

ลงต่อเนื่องจาก 48-49% เหลือ 45% ในระยะยาว ส่วนต้นทุนของสินเชื่อก็น่าจะลดลงเหลือประมาณ

130bps ในปี 2556

ธุรกิจดำเนินไปตามปกติ ไม่ว่าจะมีหรือไม่มี GE เป็นผู้ถือหุ้นใหญ่

BAY ในปัจจุบันค่อนข้างจะแยกตัวเป็นเอกเทศจาก GE ไม่เหมือนกับที่ตลาดเข้าใจ โดยระบบบัตร

เครดิตได้เปลี่ยนจากระบบของออสเตรเลียมาเป็นระบบของ BAY เองในประเทศไทยแล้ว ในขณะที่

พนักงานในส่วนปฏิบัติการทั้งหมดในปัจจุบันเป็นพนักงานของ BAY ไม่ใช่พนักงานของ GE เรามีมุมมองเช่น

เดียวกับผู้บริหารของ BAY ว่า GE อยู่กับ BAY มานานพอที่จะวางพื้นฐานที่แข็งแกร่งในด้านธุรกิจรายย่อย

ให้กับ BAY และในปัจจุบัน BAY ก็น่าจะสามารถดำเนินธุรกิจได้ตามปกติด้วยตัวเองได้ไม่ว่าจะมีหรือไม่มี GE

เป็นผู้ถือหุ้นใหญ่ ทั้งนี้ธนาคารน่าจะมองหาพันธมิตรทางกลยุทธ์รายใหม่เพื่อมาแทน GE และเราเชื่อว่าไม่ว่า

ใครก็ตามที่จะเข้ามาเป็นพันธมิตรรายใหม่ก็น่าจะนำพาโอกาสใหม่ๆ มาให้กับ BAY นอกจากนี้ผู้บริหารยังได้

เล่าถึงกลยุทธ์ของธนาคารในระยะต่อไปภายใต้การนำของ CEO และกรรมการผู้จัดการคนใหม่ โดย BAY

จะยังคงดำเนินธุรกิจภายใต้สโลแกน 'ทำให้ชีวิตง่าย' ต่อไป และใช้แบรนด์ 'กรุงศรีฯ' รุกไปในทุกๆกลุ่ม

ธุรกิจที่มีศักยภาพการเติบโตที่แข็งแกร่ง โดยธนาคารจะมุ่งเน้นไปที่ e-banking (ตามอัตราการเติบโตของ

smart phone) และตลาด under-bank เช่น SME(R) ซึ่งมีขนาดของสินเชื่อต่ำกว่า 12 ล้านบาท

คงคำแนะนำ ซื้อ BAY โดยให้ราคาเป้าหมายที่ 42.70 บาท

โดยทางพื้นฐานแล้ว เรายังคงคำแนะนำ ซื้อ BAY โดยให้ราคาเป้าหมายที่ 42.70 บาทอิงจาก

PBV ปี 2556 ที่ 2.0x แต่อย่างไรก็ตาม เราเชื่อว่าราคาหุ้นจะยังคงปรับตัวต่ำกว่าหุ้นอื่นในกลุ่มจนกว่าจะ

มีความชัดเจนในประเด็นที่ว่า GE จะขายหุ้นที่เหลือออกมาหรือไม่ และจะขายโดยวิธีการใด

| จากคุณ |

:

kyujong

|

| เขียนเมื่อ |

:

24 ธ.ค. 55 12:24:21

|

|

|

|